지난해 주식 투자 열풍에 힘입어 연금저축펀드의 적립금이 1년 새 30% 넘게 증가한 것으로 나타났다. 같은 기간 코스피지수가 31% 가까이 급등하면서 덩달아 수익률이 크게 뛴 상장지수펀드(ETF) 등을 매매하기 위한 수요가 대거 유입됐다는 분석이 나온다.

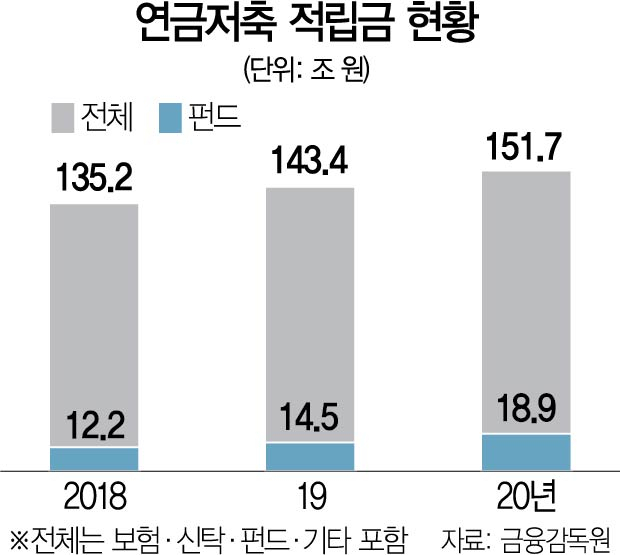

6일 금융감독원에 따르면 지난해 말 연금저축펀드 적립액은 18조 9,000억 원으로 전년(14조 5,000억 원) 대비 30.5% 늘어났다. 같은 기간 연금저축펀드의 신규 계약 건수는 지난 2019년(12만 3,000건)과 비교해 279.3%나 급증한 46만 8,000건에 달했다. 지난해 펀드·보험 등을 포함한 전체 연금저축 신규 계약(59만 4,000건) 중 절반을 훌쩍 뛰어넘는 79%가 연금저축펀드로 몰린 것이다.

반면 그동안 연금저축에서 가장 큰 비중을 차지했던 연금저축보험의 인기는 한풀 꺾였다. 지난해 연금저축보험의 신규 계약 건수는 12만 6,000건으로 전년 대비 21.2% 감소했고 비중도 지난해 말(73.6%)보다 줄어든 72.3%를 차지했다. 같은 기간 펀드의 비중은 10.1%에서 12.5%로 뛰었다. 연금저축펀드의 비중과 적립액 규모는 2018년 이후 신규 판매가 중단된 연금저축신탁(11.6%·17조 6,000억 원)도 추월했다.

이런 추세는 원금 손실이 있더라도 높은 수익률을 추구하는 연금저축 가입자가 늘어났기 때문으로 분석된다. 실제 지난해 연금저축펀드의 수익률은 17.25%를 기록해 전체 수익률(수수료 차감 후)인 4.18%를 4배나 웃돌았다. 연금저축펀드 다음으로 수익률이 높았던 생명보험사의 연금저축보험(1.77%)이나 은행 연금저축신탁(1.72%), 손해보험사의 연금저축보험(1.65%)과 비교하면 수익률 격차는 더욱 벌어진다.

연금저축은 일정 기간 세액공제 혜택을 받으면서 노후 자금을 적립한 뒤 노년기에 연금으로 받는 금융 상품으로 신탁과 보험·펀드 등이 있다. 이 가운데 투자자들은 성향에 맞춰 안정적인 원금 보장형 상품인 연금저축보험과 적극적인 투자 수익을 추구하는 위험 선호형 상품인 연금저축펀드 중 선택해 투자할 수 있다. 금감원 관계자는 “소비자가 연금저축을 장기적이고 안정적으로 운용하도록 유도하고 연금저축 세제 혜택을 적극 활용하도록 지원하겠다”고 말했다.

/신한나 기자 hanna@

- 신한나 기자

- hanna@sedaily.com

< 저작권자 ⓒ 라이프점프, 무단 전재 및 재배포 금지 >