지난해 ‘동학 개미’ 주식 투자 열풍의 중심에 20대가 있으며 올해도 20대 신규 투자자가 늘어날 것이라는 조사 결과가 나왔다. 이들이 저축을 줄이는 대신 주식 투자 비중은 이전보다 2배가량 늘린데다 투자금을 대출로 마련하는 ‘빚투’ 비중 역시 높은 점은 우려된다. 부동산의 경우 자가 보유 여부에 따라 자산이 증가했다고 응답한 비율이 2배나 차이가 났다. 가구 소득이 적을수록 경제적 여력이 부족해 향후 주택 구입 의사가 없다고 밝힘에 따라 부동산 가격 상승이 양극화를 더욱 부추길 것으로 전망된다.

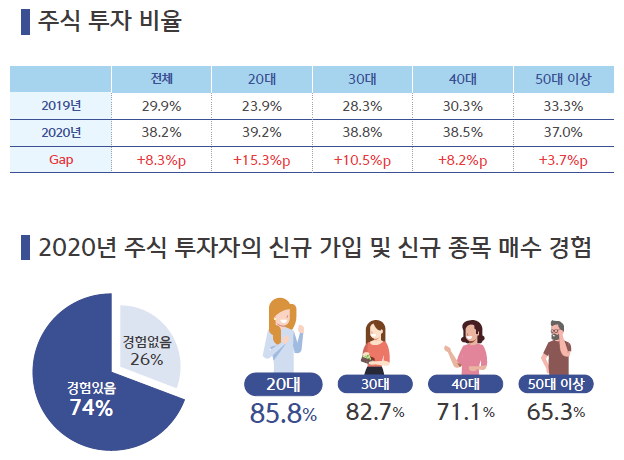

20일 신한은행이 발간한 ‘2021년 보통사람 금융생활 보고서’에 따르면 전국 만 20~64세의 경제활동자 1만 명을 대상으로 조사한 결과 지난해 20대의 주식 투자 비율이 전 연령대에서 가장 높은 39.2%로 나타났다. 이는 지난 2019년 대비 15.3%포인트 상승한 수치로 30대 38.8%, 40대 38.5%, 50대 이상 37.0%를 앞질렀다. 2019년만 해도 20대의 주식 투자 비중은 23.9%로 30대(28.3%), 40대(30.3%), 50대 이상(33.3%)에 비해 가장 낮았지만 1년 만에 주식 투자 중심에 서게 됐다.

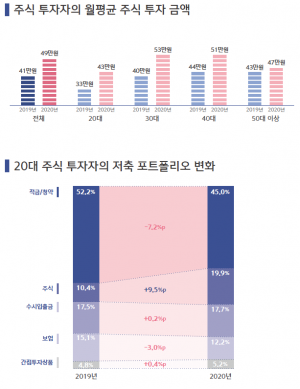

저축 관련 상품 비중에서도 20대는 주식을 크게 늘렸다. 20대는 2019년 월 저축액의 절반 이상인 52.2%를 적금, 청약저축처럼 안정적인 상품에 넣었으나 2020년에는 45.0%로 줄였다. 대신 주식 비중을 10.4%에서 19.9%로 2배 가까이 늘렸다.

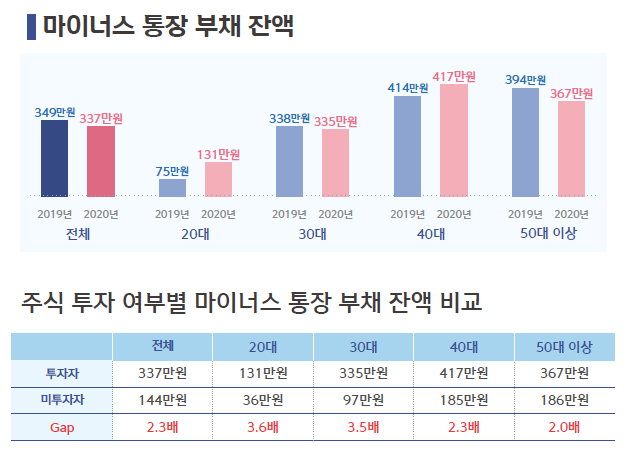

문제는 자산이 부족한 20대가 적극적으로 ‘빚투’에 나서고 있다는 점이다. 주식 투자자의 마이너스 통장 대출 잔액은 2019년에 비해 지난해 소폭 감소했으나 20대의 마이너스 통장 대출 잔액은 같은 기간 74.7%나 증가했다. 이는 주식을 하지 않는 20대의 36만 원 대비 3.6배나 많은 수준이다.

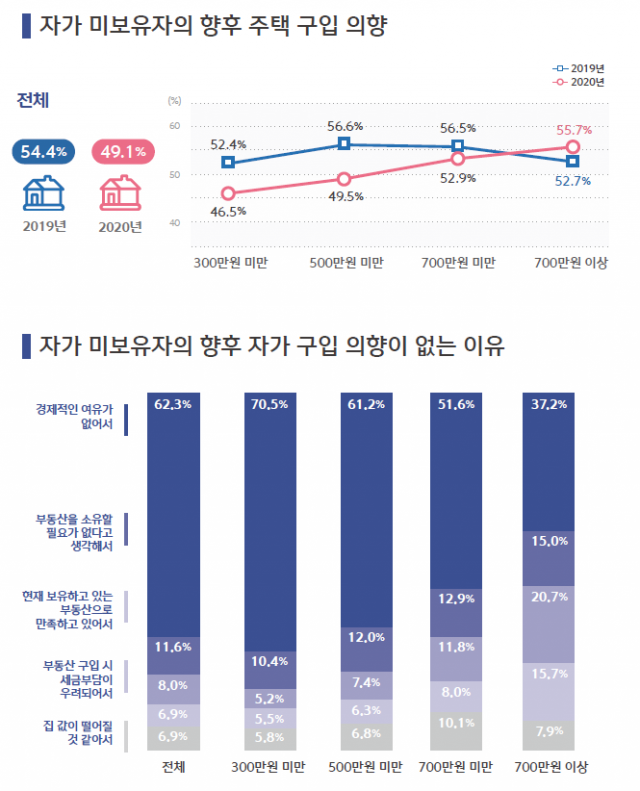

이는 부동산 가격이 저축으로 구입하지 못할 정도로 급등하자 주식으로 인생 역전을 노리고 있기 때문으로 풀이된다. 실제 최근 1년 내 자가 주택을 산 응답자의 구입 금액을 조사해 보니 2019년에는 3억 1,704만 원이 들었지만 지난해에는 3억 9,163만 원으로 늘어난 것으로 나타났다. 이 때문에 소득이 낮을수록 향후 자가 구입 의향이 감소했다. 또 현재 자가를 보유하지 않은 사람이 앞으로도 구입 의사가 없는 이유로 ‘경제적인 여유가 없어서’라는 답변이 62.3%로 나타났다.

신한은행 관계자는 “경제적 여력은 부족한데 신종 코로나바이러스 감염증(코로나19)으로 가계 경제는 악화되고 부동산 가격은 크게 상승해 저소득층의 구입 의향이 낮아질 수 밖에 없었다”고 분석했다.

보고서에 따르면 지난해 가구 월평균 소득은 코로나19 영향으로 전년 대비 1.6% 감소한 478만 원으로 집계됐다. 가구 소득은 △2016년 461만 원 △2017년 462만 원 △2018년 476만 원 △2019년 486만 원으로 증가하다가 지난해 역성장했다. 증가 추세로 봤을 때 지난해 소득은 495만 원 정도로 예상됐지만 실제로는 이보다 17만 원이나 적었다.

특히 저소득층이 직격탄을 맞았다. 5구간(상위 20%)의 소득 하락률은 0.8%였지만 1구간(하위 20%)은 약 4배인 3.2%에 달했다. 계층 간 소득 격차가 더 커졌다는 뜻이다. 5구간 소득(895만 원) 대비 1구간(183만 원) 소득 배율이 2019년 4.76배에서 지난해 4.9배로 커졌다. 소득 배율은 △2016년 5.1배 △2017년 5.2배 △2018년 4.83배 △2019년 4.76배로 점차 줄었지만 지난해 코로나19와 함께 흐름이 바뀌었다.

소득이 줄어든 만큼 저소득층은 소비도 줄였다. 지난해 지출액을 보면 1구간이 소비를 1.0% 감소했고 2구간(-0.6%), 3구간(-0.8%) 역시 소비규모가 줄었다. 반면 5구간의 소비액은 0.2% 늘었다.

응답자 중 1997년 IMF 구제금융, 2008년 글로벌 금융위기를 겪은 현 40대 이상 경제활동자 약 절반은 과거 당시보다 코로나19가 가계 경제에 미친 타격이 체감상 더 부정적이라고 답했다. 구체적으로 IMF 구제금융 시기보다 더 어려웠다는 응답이 47.3%였고, 글로벌 금융위기 대비로는 49.0%가 코로나19가 가계 경제에 안 좋은 영향을 끼쳤다고 답했다.

/김광수 기자 bright@

- 김광수 기자

- bright@sedaily.com

< 저작권자 ⓒ 라이프점프, 무단 전재 및 재배포 금지 >